- 你的位置:开云2026世界杯官方授权平台 > 2026世界杯即时比分 > 2026世界杯亚盘 英唐智控又要"买买买"了: 拟8亿吞下两个标的背后, 一场长达十年的转型困局

2026世界杯亚盘 英唐智控又要"买买买"了: 拟8亿吞下两个标的背后, 一场长达十年的转型困局

当一家公司以“刊行股份”的样式再次准备发轫收购时,你需要问的不是它买了什么,而是它当年买的,到底如何样了?

01

序幕:又一份刊行股份购买钞票预案

2025年10月底,英唐智控(300131.SZ)布告停牌,有假想刊行股份及支付现款购买钞票。一个月后预案出炉:公司拟以刊行股份+现款的样式,拿下桂林光隆集成科技100%股权和上海奥简微电子100%股权,来回总对价约8.08亿元,同期向不朝上35名特定投资者召募配套资金。

名义叙事至极熟谙且合适逻辑——“从低毛利的电子元器件分销商,向高壁垒的半导体IDM企业丽都回身”。

从来回草案看,光隆集成主攻光开关、光保护模块和OCS光路交换机等,等闲独揽于光网络保护、测试系统、AI智算中心、数据中心光路转机、光传感、激光雷达等规模。奥简微电子则聚焦电源治理类模拟芯片,涵盖线性稳压器、降压转机器、升压转机器、升降压转机器等,等闲独揽于消费电子、通讯电子、医疗电子等,听起来个个踩在AI算力、光通讯、国产替代的风口上。英唐智控暗示,与标的公司在阛阓、家具和工夫等方面存在显耀协同。

但若是你把这层叙事剥开,看到的却是一家靠策划并购督察转型思象力的公司,一个净利率持久在1%高下挣扎的盈利结构,以及一段“买来的增长”不停被证伪的历史。

把这笔来回放回英唐智控的系数人命周期里看——它到底是破局之战,照旧又一轮稀释游戏?

02

业务历史沿革:一家分销商的“身份躁急”,十年齐治不好

英唐智控成立于2001年,2010年登陆创业板,起家业务是微型生计电器电子智能圆寂业务。上市当年,公司营收3.72亿元,归母净利润3049万元,毛利率近20%,净利率近10%,符合平方电子制造行业的盈利水平。

但未必是公司治理层以为智能圆寂器这个赛谈的成漫空间并不够性感,于是英唐智控开启了漫漫并购驱动型转型之路。

2015年3月,英唐智控抛出一份重要钞票重组决策:以刊行股份+支付现款的样式,全资收购华商龙100%股权,来回作价11.45亿元,切入电子元器件分销规模。

电子元器件分销——一门典型的“搬运工”交易:上游拿货、下贱交货,营收大,但毛利薄、言语权弱。其时,这笔来回形成的商誉约8.47亿元。花11.45亿买一个电子元器件分销商,朝上粗略是商誉,莫得任何厂房斥地兜底,全靠“翌日的利润欢喜”撑着。

从效果看,分销业务给公带来的营收与利润范围提高照实是巨大的,2015年公司营收17.71亿元,同比大幅增长260.93%,归母净利润0.38亿元,同比增长74.75%。

从智能圆寂拓展至电子元器件分销来提高公司的范围与竞争实力,在分销行业的黄金年代,这条路走得通。但跟着行业竞争的尖锐化,利润空间抓续压缩,公司的盈利才气被大幅收缩。

2015年,华商龙扣非净利1.217亿元,对赌事迹完成率105.84%,算是踩线过关。但信得过的故事从2016年运行。华商龙为了达到后续更高的事迹对赌门槛,开启了猖獗的外延并购——公开梳理自满,2015年之后华商龙对外并购/业务合并进来的主体高达十余家。

问题就在这儿:剔除这些并购并表带来的收入后,华商龙2016年、2017年本人原有业务的收入,均不及当初评估预测收入的50%,2016年、2017年均未完成事迹欢喜,差额鉴识为1,647.32万元、4,803.8万元,呈现扩大趋势。况且,分销业务还影响了英唐智控本就不高的盈利才气,收购完成后的几年公司的毛利率水平抓续保抓个位数,净利率以致降至1%以内。

于是,公司似乎又运行显自满浓烈的“身份躁急“——不甘于作念一个渠谈商,思给我方贴上”高技术制造“的标签。

在2020年,公司斥资约30亿日元(约1.92亿元东谈主民币)现款收购日本前锋集团旗下的前锋微工夫100%股权(后改名“英唐微工夫”)。前锋微工夫的前身是前锋集团1970年代的半导体实验室,领有自建6英寸晶圆产线,家具遮掩光电IC、光学传感器、自满驱动IC、车载IC、MEMS微振镜等,接管IDM模式。

不必置疑,相较于主业为分销的华商龙,这是一笔“的确硬钞票“的收购来回——它有晶圆产线、有研发团队、有日系半导体工艺积聚。但这笔来回也雷同存在问题,其环节在于中枢工夫仍高度依赖日方前锋体系内的IP授权,况且约1.92亿的收购价决定了它不行能承载一家100亿营收公司的转型引擎。财报也印证了这点,到2025年,公司芯片假想制造业务收入占比仍惟有7.44%,意味着公司九成以上的收入仍然来自分销的交易。

五年当年了,这起收购更像一块用来说明“咱们在作念半导体”的计策牌号,而不是一个照旧跑互市业化闭环的利润中心。

而后2021年1月,英唐智控又公告以总价1.68亿元,通过认购新股+受让老股样式,得到上海芯石40%股权(689.82万股),成为第一大鼓吹并取得控股权纳入合并报表。

上海芯石的主业是功率半导体分立器件——肖特基二极管、MOSFET、IGBT,以及SiC-SBD/MOSFET等级三代半导体标的,部分SiC型号堪称已小批量量产。来回对应上海芯石全体估值约4亿元,而其2020年前三季度,这家标的公司营收仅3261万元、净利224万元。

深交所第一时辰下发关心函,直击中枢:条目公司说明上海芯石的主要钞票组成、无形钞票明细及账面价值,以及本次股权收购作价参考无形钞票评估价值而非一谈股权价值的原因和合感性。

这个问法其实是在说:一个年营收几千万、利润两百万的分立器件公司,凭什么值4个亿?

从竞争样式看,功率/SiC器件赛谈照实热,但也正因为热,国内作念这个的玩学派以百计,英唐智控并莫得在这个细分里展现出互异化壁垒——它买到的更多是一个“赛谈站位”,而非一个“收成机器”。

最近的一次并购尝试发生在2024年,2024年11月14日晚,英唐智控公告拟以刊行股份及支付现款样式购买深圳市爱协生科技股份有限公司的圆寂权(假想抓股60.65%),标的是一家作念东谈主机交互芯片/显触交互的国度级专精特新“小巨东谈主”,股票自11月15日起停牌。然而只是14天后——11月28日晚,公司公告来回联系方未能最终就来回决策及翌日家具计策发展路标竣事共鸣,2026世界杯数据统计休止有假想,股票11月29日复牌。

如今,在2025年末,公司再度出击,拟以刊行股份加现款所有这个词约8.08亿元收购光隆集成与奥简微电子。

十年间数轮的重要成本运作,中枢问题惟有一个:英唐智控到底有莫得通过并购,建设起属于我方的中枢竞争力?谜底写在财报里。

03

财务弘扬:百亿营收的壳子,1%净利率的基础底细

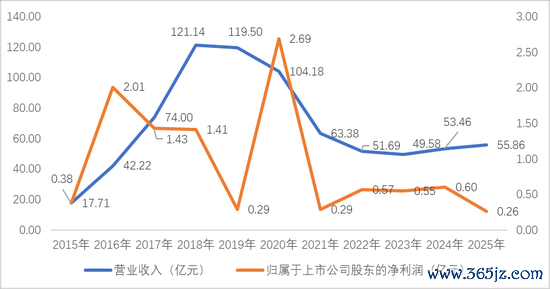

从公司过往的财务弘扬看,并购电子分销业务照实给公司带来过委宛:2018年是公司营收的巅峰,到达121亿元;净利润巅峰则出当今2020年,当年归母净利润2.69亿元,看似安闲,但净利率也仅有2.13%。随后便急转直下,2021年营收近乎腰斩至63.38亿元,归母净利润骤降至0.29亿元,净利率跌至0.27%的冰点。

图:英唐智控近10年营收与利润弘扬

参加2025年,情况进一步恶化,全年营收55.86亿元,归母净利润却骤降至约0.26亿元,净利率为0.44%。且2026年第一季度,英唐智控的营收13.40亿元,归母净利润仅剩407.40万元,净利率低至0.20%。

几个让东谈主坐不住的事实是,领先是营收范围如同坐了一回过山车,从几亿冲高至120亿,随后2025年又回落至55亿隔壁,离巅峰差了整整一半不啻。这不是周期性波动,是中枢分销业务在萎缩,而新业务又顶不上来。其次是净利率持久在1%阁下——这意味着每作念100块钱交易,净赚不到1块钱。别说跟信得过的半导体IDM比,就算跟原有的智能圆寂器制造业比,这个盈利水平亦然脆弱的。一朝宏不雅环境、汇率、供应链任何一环出岔子,微利随时不错翻成蚀本。更为枢纽的是现款流更是警报灯精通。2025年英唐智控的狡计活动现款流净额骤降至仅882.63万元,同比暴降97.86%。超50亿的营收范围,但现款险些没留住来——这要么是应收账款在堆积,要么是渠谈业务垫资压力在放大,要么兼而有之。不论哪种,齐不是好的信号。

04

风险积蓄:监管时时问询与商誉消散魔术

英唐智控的轮替并购,也让其成为了被来回所、证监局问询的常客。

2019年,深圳证监局对英唐智控2015-2017年狡计情况现场检讨后,出具了责令改正的行政监管法式决定。中枢问题贴近在:收入成本核算不标准,部分来回未按净额法证明收入;商誉减值测试不审慎,举例华商龙商誉未合理分担至钞票组,丰唐物联减值测试中收入增长率假定显豁分歧理(预测增47.66%,本色却下落46%);存货跌价准备计提显豁不及;以及关联来答信息泄漏不准确,如出售英唐电气股权未按关联来回推论设施及泄漏。

这些不是工夫性小舛错,而是波及收入证明、钞票减值、关联来回泄漏三大中枢合规规模的系统性问题。

2020年5月,深交所对英唐智控2019年报发出23个问题的问询函,措辞之严厉、遮掩面之广,在小盘创业板公司中颇为隐衷。监管条目公司说明事迹抓续下滑且净利润下落幅度宽阔于收入的原因及合感性,质疑商誉减值准备计提是否充分,参谋是否存在本息偿付风险,并追问研发东谈主员无数减少的原因,以及是否对部分客户和供应商存在重要依赖。

其中最具看点的一条陈迹是和谐创泰的处置:2020年9月,公司将其抓有的和谐创泰100%股权以14.80亿元转让给关联方“英唐创泰”,借此一次性分担华商龙钞票组商誉约4.98亿元,合并层面产生投资收益7.18亿元——而和谐创泰的原事迹欢喜方黄泽伟,刚巧因为此次出售,2020年和2021年的事迹欢喜被豁免了。

换言之,一笔关联方之间的“左手倒右手”,既搞定了商誉炸弹的引爆问题,又顺遂豁免了对赌抵偿。精妙,但经不起深究——是以才招来了深交所的连番追问。

商誉的变化轨迹雷同惊魂动魄。2017年末,公司商誉余额达到顶峰的9.56亿元,这是高溢价并购留住的千里重拖累。到了2025年底,商誉余额照旧降至3.78亿元。这其中消散的商誉,大部分齐变成了对公司利润的侵蚀。而剩余的这3.78亿元,也如合并颗不定时炸弹悬在公司头上,跟着可能引爆。

开云中国2026世界杯app登录入口说完历史,回到当下。阛阓天然不错给公司一个契机,况且A股阛阓上也照实存在从分销凯旋转型IC大佬的鲜美案例——也许这一次买的标的简直不一样呢?

光隆集成主营MEMS光开关/OCS光路交换机,直不雅看起来照实踩在AI数据中心光互联的风口上。从财务数据看,2025年其营收约7942万元,净利润约2508万元,净钞票账面价值1.48亿元,天然净利率高达32%,但体量仍然很小。且公司前五大客户收入占比高达67.5%,客户贴近度偏高,起义风险才气有待考据。此外,其中枢家具32×32、64×64小通谈虽已销售,但128×128、256×256大通谈家具展望2026年才参加量产。这意味着,公司是以8亿量级的来回对价,去博一个尚未范围化考据的产能预期。与光隆集成不同,奥简微电子咫尺尚在蚀本泥潭中。主业聚焦于电源治理类模拟芯片,在2023年至2025年间抓续蚀本,2025年公司的营收为2800万元,净利润为-175.56万元,净钞票账面价值1,529.31万元。

05

结语:警惕“永远在转型,永远没转成”的轮回

英唐智控十年的并购史给出的训诲是:

靠买来的工夫不是我方的工夫,靠刊行股份买来的增长会稀释鼓吹权柄,靠“展望量产”因循的估值会在恭候中浮滥现款流。

若是本次来回的审计评估最终证明、监管审核凯旋通过,英唐智控会拿到两块新钞票和一个新故事。但信得过需要修起的问题永久惟有一个——在净利率0.44%、狡计现款流险些归零、半导体业务收入占比不到8%确当下,公司缺的到底是“临了一个标的”,照旧一条信得过靠我方造血的路?

对二级阛阓投资者而言,与其押注“下一次并购便是挪动点”,不如先看到策划两个季度狡计现款流回正、半导体业务收入占比冲突20%、且无重要监管合规舛错——这些才是转型从PPT走到推行的地基。

不然2026世界杯亚盘,“刊行股份购买钞票”不外是又一个历史轮回的运行。

备案号:

备案号: